L’industrie des services financiers

Les sociétés spécialisées en services financiers offrent à leurs clients, que ce soit particuliers ou entreprises, tout un éventail de produits et services, inclus les services de dépôt, de gestion de valeurs mobilières, de cartes de crédit et à destination des commerçants, d’assurance et à destination des employeurs. Dans le cas des professionnels, cette industrie s’appuie sur sa capacité à gérer des flux d’informations complexes qu’il s’agisse du traitement des factures clients et fournisseurs, du traitement post-marché des opérations sur titres, de la transmission des fichiers de règlement ou du traitement des demandes d’éligibilité aux avantages sociaux de groupe. Longtemps, bon nombre de ces processus étaient manuels et nécessitaient énormément de papier. Cependant, l’introduction de technologies telles que l’EDI a permis à l’industrie des services financiers d’automatiser plusieurs de ses processus quotidiens entre différentes contreparties.

La croissance du commerce international a créé une interdépendance entre les acheteurs et les vendeurs à travers le monde et, donc, la mondialisation de la supply chain financière. Des difficultés apparaissent lorsque les transactions dépassent les frontières d’un pays et sont soumises à des devises, des règlementations et des pratiques comptables différentes. L’EDI permet d’atténuer ses difficultés en rapprochant les flux d’informations de la supply chain financière et la circulation des marchandises dans la supply chain physique. Une supply chain complètement automatisée permet un échange fluide, précis et rapide des données financières entre les acheteurs, les vendeurs et leurs institutions financières.

Grâce à l’EDI, une entreprise peut, par voie électronique, recevoir une facture et lancer la procédure de paiement. En éliminant le papier des flux des comptes clients et fournisseurs, une entreprise peut réduire les délais de recouvrement et de règlement, ce qui lui permet d’optimiser son cycle d’exploitation. L’EDI constitue également une alternative moins couteuse aux méthodes de paiement traditionnelles à base de papier tout en éliminant les erreurs associées aux processus manuels.

Du fait de la mondialisation de l’industrie des services financiers, les formats de fichiers et les protocoles de communication sont particulièrement nombreux aujourd’hui, tout comme les réseaux régionaux spécialisés en EDI. La structure de la supply chain financière et une description des normes en matière de protocoles de communication et de formats de fichiers sont disponibles ci-dessous.

Structure de la supply chain

Toutes les industries utilisent une version de la supply chain pour suivre le flux de marchandises et de services qu’elles produisent et utilisent. Les services financiers n’échappent pas à cette règle. Les transactions financières font partie intégrante de la supply chain physique. En connectant des partenaires commerciaux depuis le passage des commandes jusqu’à leur règlement, la supply chain financière draine le flux des informations financières dans le sens inverse du flux des biens et services.

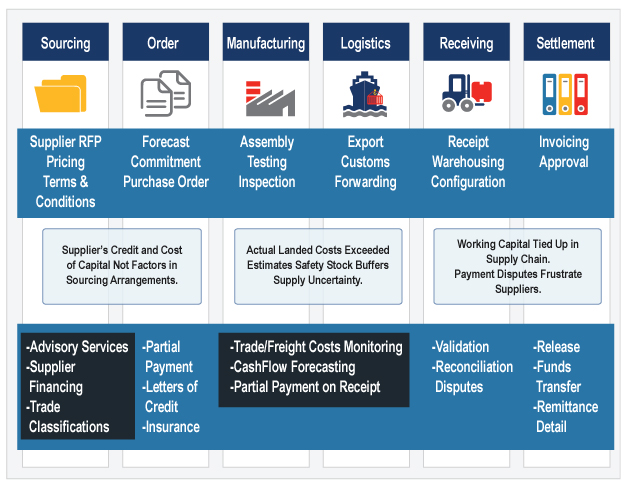

La supply chain financière est étroitement liée aux processus de la supply chain physique comme le démontre le schéma ci-dessous. Les services de la supply chain financière incluent les transactions liées au traitement des bons de commande, aux crédits documentaires, à la gestion des comptes courants, au financement pré et post-expédition, au rapprochement, à la présentation de factures pour règlement, à la gestion des litiges, à l’échange de devises et à la gestion des assurances.

Les entreprises acheteuses lancent ce processus lorsqu’elles acquièrent des matériaux et/ou des biens finis auprès de fournisseurs dans leurs supply chains. Les institutions financières peuvent conseiller l’acheteur dans des domaines tels que l’émission et le financement de crédits. Lorsqu’une commande est passée, l’institution financière peut proposer un règlement partiel selon les modalités négociées ou la délivrance d’un crédit documentaire confirmé stipulant au fournisseur que l’acheteur a les moyens de régler intégralement la facture dès que la production aura commencé. Une fois les biens produits et expédiés, l’institution financière peut les assurer et, à réception, régler les sommes dues conformément aux conditions contractuelles.

L’institution financière peut aider l’acheteur à prévoir son flux de trésorerie grâce aux services de gestion de la trésorerie qu’elle est susceptible de lui fournir. Elle peut également l’aider à régler les litiges, valider les données relatives aux marchandises et, pour finir, fournir des informations sur les fonds et les transferts.

Protocoles de communication utilisés

L’EDI est largement utilisé par les entreprises commerciales afin d’effectuer des transactions avec leurs prestataires de services financiers. Il facilite les transactions sur la supply chain financière telles que le dépôt direct des chèques de salaire par les employeurs, le débit direct des comptes des clients et le paiement automatique des taxes gouvernementales par les entreprises. Avec l’accent de plus en plus mis sur la sécurité, l’industrie des services financiers a ajouté un certain nombre de protocoles de communication sécurisés aux ceux les plus utilisés par d’autres industries.

Certaines entreprises utilisent les protocoles FTP et FTPS et d’autres utilisent des protocoles tels que AS2, OFTP, ZENGIN, HTTP/S, MQ Series et des réseaux VPN. Le protocole FIX (Financial Information eXchange) est un protocole de communications électroniques lancé en 1992 afin d’échanger, en temps réel et dans le monde entier, des informations liées aux marchés et aux transactions de valeurs mobilières. En Europe, surtout en Allemagne et en France, l’EBICS est de plus en plus considéré comme le principal protocole de transmission de communications entre les entreprises et les banques utilisant le format XML puisqu’il est conforme à l’initiative SEPA (espace unique de paiements en euros) dont l’objectif est de normaliser les protocoles de compensation au sein des réseaux interbancaires.

Normes de documents utilisées

Outre les formats traditionnels d’EDI tels qu’ANSI X12 et UNI/EDIFACT, il existe, dans le domaine de la gestion de la trésorerie et des valeurs mobilières, des normes répandues telles qu’ISO 20022 XML, NACHA, BAI2, SAP IDOC, Microsoft Excel, SWIFT MT/FIN, FIX XML, FpML, et ISO 15022.

Dans le domaine des messages financiers internationaux et des communications interbancaires, SWIFT est la norme prédominante dans le monde. SWIFT est une société coopérative regroupant plus de 10 000 membres à travers le monde, y compris des banques centrales telles que la Réserve Fédérale américaine, des systèmes de paiement régionaux, des banques de dépôt, des sociétés de courtage et, plus récemment, des entreprises.

Les normes sont au cœur des services offerts par SWIFT qui élabore et définit des normes et des formats de message pour l’industrie des services financiers permettant la communication et la collaboration entre des contreparties financières. SWIFT propose des messages financiers normalisés en matière de paiement, de services commerciaux, de valeurs mobilières et de parts sociales. Les principales normes créées par SWIFT dans ce domaine sont MT et MX.

Associations sectorielles

À cause des crises financières à la fin des années 2000, les organisations sectorielles qui encouragent l’automatisation, la normalisation et la centralisation des données financières n’ont jamais été aussi reconnues. Il existe, dans le monde, différentes associations sectorielles et organismes normatifs qui influencent les normes, protocoles de communication, formats de fichiers et architectures technologiques permettant l’échange électronique d’informations entre les institutions financières et leurs clients. Parmi les organismes normatifs les plus connus, on trouve SWIFT, AFP, ISO et NACHA.

L’ISO est l’Organisation internationale de normalisation. Elle est composée de représentants issus de plusieurs organismes normatifs nationaux. Fondée le 23 février 1947, elle promulgue des normes industrielles et commerciales internationales, y compris la toute récente norme ISO 20022 qui est largement utilisée dans les services financiers. Le siège de l’ISO se trouve à Genève, en Suisse.

NACHA est une organisation nationale à but non lucratif qui élabore des règles de fonctionnement et des pratiques commerciales en matière de paiements électroniques. Les membres de cette organisation définissent les règles applicables au réseau de la chambre de compensation automatisée (ACH) aux États-Unis. Même si l’organisation NACHA a largement participé à la mise en place des normes en matière de paiements électroniques de faible valeur aux États-Unis, plusieurs versions internationales régissent les systèmes de paiements de faible valeur.

Réseaux spécifiques au secteur

L’industrie des services financiers utilise depuis longtemps des réseaux spécifiques pour échanger des données en toute sécurité. La norme dans ce secteur est souvent le réseau SWIFT. Avec plus de 9 000 banques et institutions financières parmi ses membres, la Society for Worldwide Interbank Financial Telecommunication (SWIFT) est le réseau d’échange de données financières le plus utilisé. Outre le réseau SWIFT, de nombreuses banques et entreprises utilisent toutefois une variante du réseau ACH.

L’ACH (Chambre de compensation automatisée) est un réseau électronique de transactions financières originaire des États-Unis. Il existe des systèmes de compensation et de règlement des paiements électroniques similaires, y compris des réseaux régionaux tels que la WACHA (Association des chambres de compensation automatisée du Wisconsin) et la MACHA (Association des chambres de compensation de la côte Est) ainsi que des variantes internationales telles que les BACS (Services de compensation automatisée des banquiers) et le CHAPS (système de paiement automatisé des chambres de compensation) au Royaume-Uni, un système de traitement électronique des transactions financières, la PE-ACH (chambre de compensation automatisée paneuropéenne) qui est une ACH permettant les transferts de crédit et les débits directs conformes à l’initiative SEPA dans la Zone euro. Au Japon, le système Zengin est l’une des trois chambres de compensation permettant de gérer les transferts de fonds nationaux sous l’égide de l’association des banquiers japonais. La Chine possède également trois systèmes de compensation : l’EIS (système électronique interbancaire), l’EFT(système de transfert de fonds électronique), et la LCH (chambre de compensation locale).

Malgré que tous ces réseaux aient été créés et modifiés afin de répondre aux besoins régionaux, en septembre 2009, la NACHA (l’organe directeur du réseau américain ACH) a adopté de nouvelles règles en matière de transactions internationales (IAT) afin de faciliter les transactions transfrontalières. L’IAT pourrait être le premier pas vers une chambre de compensation automatisée (ACH) internationale telle qu’envisagée par certaines des plus grandes banques du monde.

Besoin d'aide ?

L'un de nos experts en EDI sera ravi de répondre à toutes vos questions. Demandez à un expert EDI »